Начало этой истории здесь:

https://www.cian.ru/blogs-kak-ja-prodavala-kvartiru-iz-pod-zaloga-banka-s-odinnadtsatju-zapretami-324923/

Итак, мы получили отказ банка в проведении сделки за наличный расчёт.

Это было большой неожиданностью для всех, потому что клиент был проблемный, и по моей версии, банк был заинтересован в сделке. Сотрудник банка, который работал с клиентом, «вселял» в меня надежду, что сделку одобрят:) Но юристы банка посчитали, что эта сделка несет большие риски для банка в виде утраты залога и отказали.

Было ещё два варианта проведения сделки:

1. Через полное погашение кредита.

Это означает, что покупатель должен погасить за продавца действующую ипотеку. А это чуть больше 70% стоимости квартиры.

Плюс, покупатель по предложенной мною схеме, должен был ещё загасить задолженность продавца по исполнительным листам, а это ещё почти 15 % от стоимости квартиры.

Естественно, покупатель отказался от этой схемы, из-за возможных рисков.

2. Через новую ипотеку.

Я предложила риелтору покупателя попробовать оформить сделку через ипотеку ВТБ: т.е. взять минимальную сумму кредита и после получения собственности, сделать полное досрочное погашении кредита покупателя.

Риски покупателя в этой схеме минимальны- продавец получает деньги после оформления собственности на покупателя. Сделка проходит под контролем банка: полное погашение кредита продавца происходит после регистрации права на покупател, в присутствии сотрудника банка.

Менеджеры-ипотечники подтвердили мне, что ранее проводили подобные сделки, но только у продавцов не было такого количества запретов по исполнительным листам (максимум было 6). А значит, шансы на проведение сделки есть.

При этом, мы с клиентом понимали, что у покупателя появляются дополнительные расходы по сделки в виде оценки и страховки, а также ежемесячных процентов (речь была про 1-2 месяца), поэтому предложили покупателю ещё скидку, чтобы как-то компенсировать все эти расходы. Покупатель согласился.

Я предложила риелтору покупателя подать через меня партнерскую заявку в ВТБ и далее вести работу через менеджера, с которым я сотрудничаю, чтобы дальнейшая работа была более оперативной. Согласились.

Итак, быстро получаем одобрение по платёжеспособности покупателя и готовим документы для одобрения объекта. Для отправки объекта на одобрение нужно сделать оценку и получить страховку. Здесь возникают новые сложности.

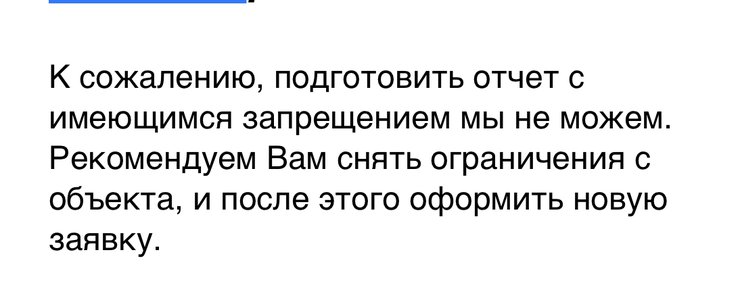

Оценка.

Её нам не удалось сделать с первого раза. Почему-то оценочная компания решила, что они не могут сделать оценку из-за запретов Росреестра.

Спорить было бесполезно. Стала обзванивать партнёров-оценщиков. Нашла оценочную, которая сделает оценку без проблем.

Но сложность ещё в том, что с нового года в ВТБ оценку нельзя заказать в любой аккредитованной компании, если объект в Москве. Заказ оценки возможен только через их сайт. Там заявка подает рандомно на любую оценочную и далее уже оценочная решает, сделает она тебе оценку или нет. Нам повезло - наша заявка «упала» на нужного оценщика и нам сделали оценку.

Далее страховка.

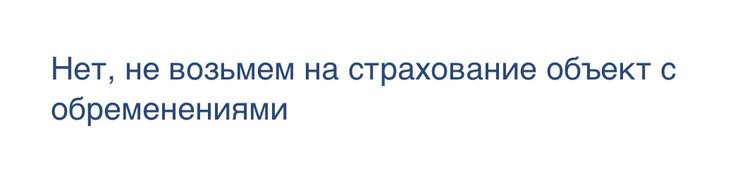

Для одобрения объекта необходимо страховать три риска: жизнь, титул и имущество. Можно застраховать только имущество, но в этом случае ставка по кредиту будет выше на 1%, плюс это дополнительное согласование с банком.

Понимаю, что титул мы с такой историей не застрахуем, я предлагаю риелтору покупателя страховать только имущество, при этом процентная ставка у покупателя будет увеличена на 1%. Соглашаются. Получили одобрение страховой.

Отправляем юристам банка на одобрение объекта. И начинается «футбол» между менеджером (мной) и юристами банка.

Скажу честно, если бы не долгое плодотворное сотрудничество с этим менеджером, нам бы отказали в одобрении объекта. В банке, для согласования сделки, были задействованы несколько разных отделов: ипотечники и их юристы и отдел проблемных клиентов и их юристы.

На согласование условий по сделке ушло несколько дней. Всё очень тяжело шло. Но нам согласовали сделку. Ура!

Правда, по условиям проведения, было непонятно до самой сделки. Потому что юристы двух отделом не могли между собой что-то согласовать.

Условия проведения сделки были следующими:

- добровольная оплата продавцом гос. пошлины за судебные издержки;

- расчёты через аккредитив (при этом счёта были все арестованы, но выход нашли- открыли в день сделки новый счёт);

- погашение задолженности по исполнительным листам личными средствами покупателя в день сделки;

- подача заявления и всех документов на погашение ипотеки в Росреестр со стороны банка только после снятия всех запретов.

Ну что? Вроде неплохо!

Нас поставили в график сделок и 21 февраля мы подписали дкп, продавцу открыли новый счёт для аккредитива, покупатель оплатил за продавца всю задолженность по исполнительным листам, оплатили госпошлину по суду и отдали документы «регистратором» для подачи дкп на регистрацию.

При этом, банк, в лице ипотечного отдела, был против, чтобы мы сразу подавали документы на регистрацию. Покупателю не выдали на руки оригинал кредитного договора. Сказали, что отдадут его со всеми остальными документами (для погашения ипотеки) после снятия всех запретов по приставам.

Но, совместно с риелтором покупателя, мы приняли решение подавать документы на регистрацию сразу: будет приостановка. После того, как запреты будут сняты, мы договорились, что заберём оставшиеся документы из ВТБ и сдадим их дополнительным пакетом для дальнейшей регистрации погашения ипотеки и права собственности.

Фух, вроде опять всё неплохо;)

Но я понимала, что дальше нас ждёт самое интересное- приставы.

Как должно было происходить снятие запретов.

После того, когда ты погасил задолженность по исполнительным листам, в течение 5 рабочих дней идёт распределение денег: пристав должен отправить деньги взыскателю и окончить исполнительное производство, вынесев соответсвующее постановление.

Одновременно с этим, пристав должен снять все аресты со счетов должника и снять запреты на регистрационные действия в Росреестре, отправив эти Постановление по межведомственному каналу связи.

Далее, Росреестр получив это постановление, должен в течение 3 рабочих дней снять регистрационный запрет.

Есть еще один момент - исполнительский сбор в 7%.

Пристав может его сразу включить в основную сумму задолженности. А может вынести отдельное постановление на сумму исполнительского сбора, после погашения задолженности по исполнительному листу. Этот сбор также необходимо будет оплатить, иначе пристав может не снять арест и запреты.

Соотвественно, здесь всё начинается сначала: оплачиваете- деньги поступают на депозитный счёт пристава- отправляются взыскателю- выносится постановление об окончании- снимаются аресты/запреты.

Идеально, если исполнительский сбор включён в основную сумму, то на все действия можно заложить 2 недели.

По факту, всё может растянуться на 1,5 месяца, как было в нашем случае.

Про исполнительные листы клиента:

У клиента было 7 исполнительных листов и 11 запретов на регистрационные действия. Из них, всего 2 листа с включёнными исполнительским сбором. Мне нужно было понять, сколько в реальности будут сниматься запреты и какие «инструменты» работают при взаимодействие с приставами.

Поэтому, ещё до того, как мы нашли покупателя, мы с клиентом решили самостоятельно оплатить задолженность по одному листу и посмотреть, сколько уйдёт на снятие запрета в Росреестре.

На всё ушло около 2,5 недель.

Терпимо, подумала я:)

На день сделки у клиента было 6 исполнительных листов:

2 исполнительных листа были у одного пристава в одном отделе приставов.

По этим листам было 6 запретов: по три на каждый лист. Почему по три запрет на каждый лист? Я не знаю:)

4 исполнительных листа были у второго пристава. На каждый лист был один запрет в Росреестре.

Как происходило снятие запретов на самом деле.

1. В день сделки покупатель оплатил за продавца задолженности по исполнительным листам;

2. Далее я подождала 5 рабочих дней, чтобы можно было «дёргать» приставов. «Дёргать»- это значит писать обращения в ффсп всеми возможными способами. Здесь хорошо работает сайт «Вашконтроль» и личный кабинет госуслуг.

3. Первый ответ я получила 04 марта, спустя две недели, что все аресты со счетов сняты, в Росреестр отправлены постановления на снятия запретов. Но время шло, запреты не снимали.

4. Далее были жалобы на бездействия приставов. Результата не было;

5. 18 марта был личный приём: сначала я пошла на приём к приставу, где было два листа и 6 запретов. Чтобы попасть на приём, необходимо заране записаться. Конечно можно попробовать попасть без записи, но результата может не быть.

По результату приёма, пристав при мне отправила постановления для снятия запретов в Росреестр и через два дня, шесть запретов были сняты.

6. 22 марта был личный приём у второго пристава: он также при мне отправил постановления на снятие четырёх оставшихся запретов в Росреестр. Спустя ещё несколько дней, я узнала, что три запрета сняли, один не дошёл…

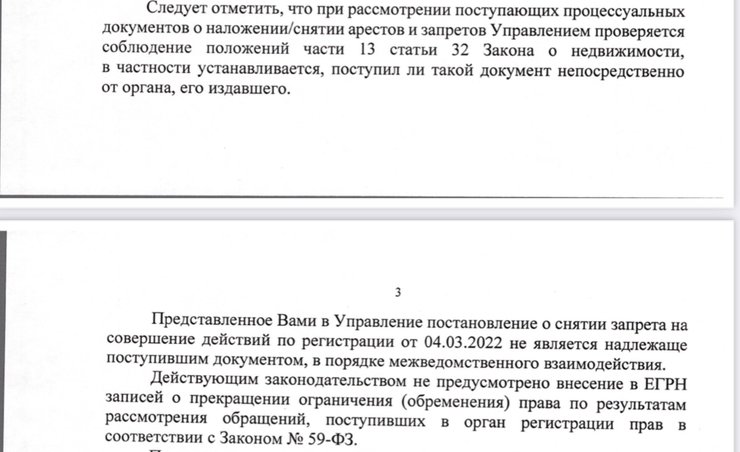

7. Оставался один запрет и чтобы теперь его снять, приставу необходимо было или лично отправить постановление почтой или подать постановление лично через мфц.

8. Я решила попробовать следующее: подать постановление в Росреестр сама, от имени клиента, через экспедицию Росреестра. Но результата не было- Росреестр ответил, что не может снять запрет таким вариантом подачи

9. 30 марта я поехала на приём к этому приставу, уже без записи. Но пристав ушёл сначала в отпуск, а потом уволился. В этот же день, я «прорвалась» к заму начальника ФФСП, который мне сказал, что он отправит постановление в Росреестр почтой. Сказал и не сделал.

10. 04 апреля я поехала еще раз на приём к заму начальника ФССП, уже по записи. Взяла собой клиента. Думала так будет надежнее:) Зам начальника опять сказал, что отправит почтой. Но я уже не верила в эти слова. Пришлось просить его дать трек-номер, чтобы отслеживать письмо на почте. За ним я приехала через пару дней.

11. Итак, постановление всё-таки было отправлено в Росреестр, осталось дождаться снятие последнего запрета.

И, о чудо! 11 апреля я получаю новость, что все запреты сняты. При чём, последнее постановление отправили в Росреестр и почтой, и лично подали через мфц. Вот это я понимаю: я достала их!:)

Итого, на снятие всех запретов ушло 1,5 месяца.

Всего от меня было:

- 22 обращения в ФССП через портал госуслуг;

- 5 обращений в ФССП через «Ваш контроль»;

- 6 жалоб в ФФСП на бездействия приставов.

P.S. На все мои обращения от ФССП есть соответствующие «отписки».

После получении информации о снятии запретов по исполнительным листам, в этот же день, я радостная еду в банк, забираю оставшиеся документы для погашения ипотеки и передаю «регистраторам», которые подают доп.пакет. Банк, со своей стороны, в этот же день отправляет в Росреестре заявление в электронной форме на погашение ипотеки продавца.

На следующий день в Росреестре регистрируют погашение ипотеки. Осталась регистрация перехода права на покупателя и его ипотеки.

За это время у клиента прошла апелляция по суду. Адвокат должен был подать кассацию, с целью потянуть время. Но он этого не сделал.

Узнала об этом я случайно: когда получила информации от «регистраторов», что Росреестр не хочет регистрировать переход права из-за решение суда.

Да, решение суда было. Но у Росреестра не было оснований для нерегистрации перехода права, потому что со стороны банка не было никаких заявлений, а со стороны суда, не было ни каких арестов.

В итоге, спустя два дня, прошла заветная регистрация и мы назначили встречу в банке для раскрытия аккредитива.

Аккредитив раскрыли, ипотеку продавца погасили, списание задолженности было моментальное:)

Выдохнули все: покупатель и его риелтор, я и мой клиент, ну и конечно же банк, точнее сотрудник, с которым я координировала все наши действия.

Скажу честно, что за всё время работы у меня несколько раз опускались руки. Было чувство отчаяния и безисходности.

Но какие были эмоции радости, когда я узнала, что прошла регистрация! Это не передать словами:)

Я очень рада, что у нас всё получилось. Я благодарю риелтора покупателя и самого покупателя, что «вписались» в эту историю. Я благодарю куратора в банке, хотя иногда у нас были разговоры на повышенных тонах. Я благодарю «регистраторов», которые контролировали процесс регистрации в Росреестре. Ну и конечно, благодарность клиенту за доверие и быстрое реагирование на мои просьбы.

А теперь два вопроса себе:

Купила бы я такую квартиру клиенту? - конечно, нет:)

Взяла бы в работу ещё подобную сделку? - наверное да, но не сейчас:)

Всем пис!